新聞中心> 2018年1月1日開征環保稅,漲價颶風就要來了!

2018年1月1日開征環保稅,漲價颶風就要來了!

發布:世界石材網 www.www.dechunwater.cn [

發布時間 : 2017-12-27 ] 瀏覽次數:

《環境保護稅法》將于2018年1月1日起施行,明確指出:直接向環境排放氣、水、固體和噪聲這四種應稅污染物的企業事業單位和其他生產經營者,需要繳納環保稅。

接向環境排放氣、水、固體和噪聲這四種污染物所囊括的范疇可大了。

范圍之廣,涉及石材加工、造紙等500多萬戶各類企業!

也就是說,涉及到:火電、鋼鐵、水泥、電解鋁、煤炭、冶金、木材、建材、釀造、紡織、制革、發酵、電鍍、印染、造紙、食品加工、化工、制藥等污染行業。鉛原材料廠、鋼鐵廠、冶煉廠、化工廠等排污嚴重的企業以及烤漆廠、輪胎廠、車架廠、電池廠、塑件廠等配套企業都將面臨稅收負擔。

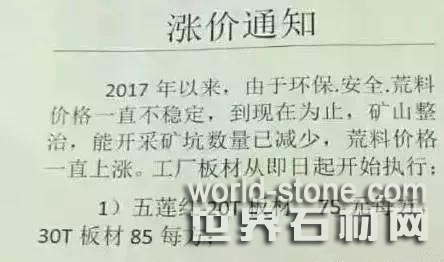

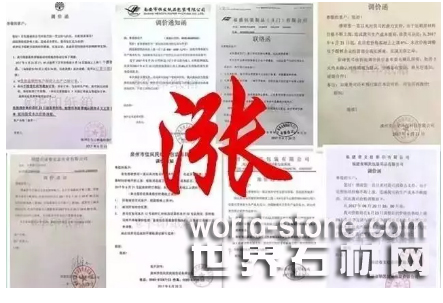

企業漲價函紛至沓來

面對原材料價格、人工以及物流費用上漲,很多石材企業順勢采取了“水漲船高”式漲價,而漲價后,經銷商面臨的可能會是銷量下滑,終端客戶交流困難,很多渠道可能被迫撤下來。

對于石材企業來說,“一漲了之”并不是解決成本上漲的良策。通過企業提升產品、技術、商業模式的掌控力,繼而獲得優勢掌握定價能力才是企業夢寐 以求的目標。

對于經銷商而言,面對產品價格和運營成本同步上漲的惡劣環境,經銷商仍需加強自身管理能力,同時加強與外部同行之間的資源整合,從而提高抗風險能力。

漲價颶風即將來臨,該如何應對,你怎么看?

版權歸屬:福建石材

* 本信息真實性未經證實,僅供您參考...

關注世界石材網微信

關于我們

聯系方式

石信通會員服務

網站建設

廣告服務

合作代理

網站地圖

友情鏈接

服務熱線:021-58078836 58078837 傳真:021-58078836 E-mail:world-stone@126.com

版權所有 1999-2016 世界石材網 www.www.dechunwater.cn 滬ICP備08007833號 本站常年法律顧問:上海普若律師事務所